Wenn Versicherer über Kfz-Risiken nachdenken, konzentrieren sie sich oft darauf, wer fährt und wie sich die Person üblicherweise verhält. Doch groß angelegte Telematikdaten erzählen eine andere, handlungsrelevantere Geschichte – eine, die einige der gängigsten Annahmen in der Kfz-Versicherung infrage stellt:

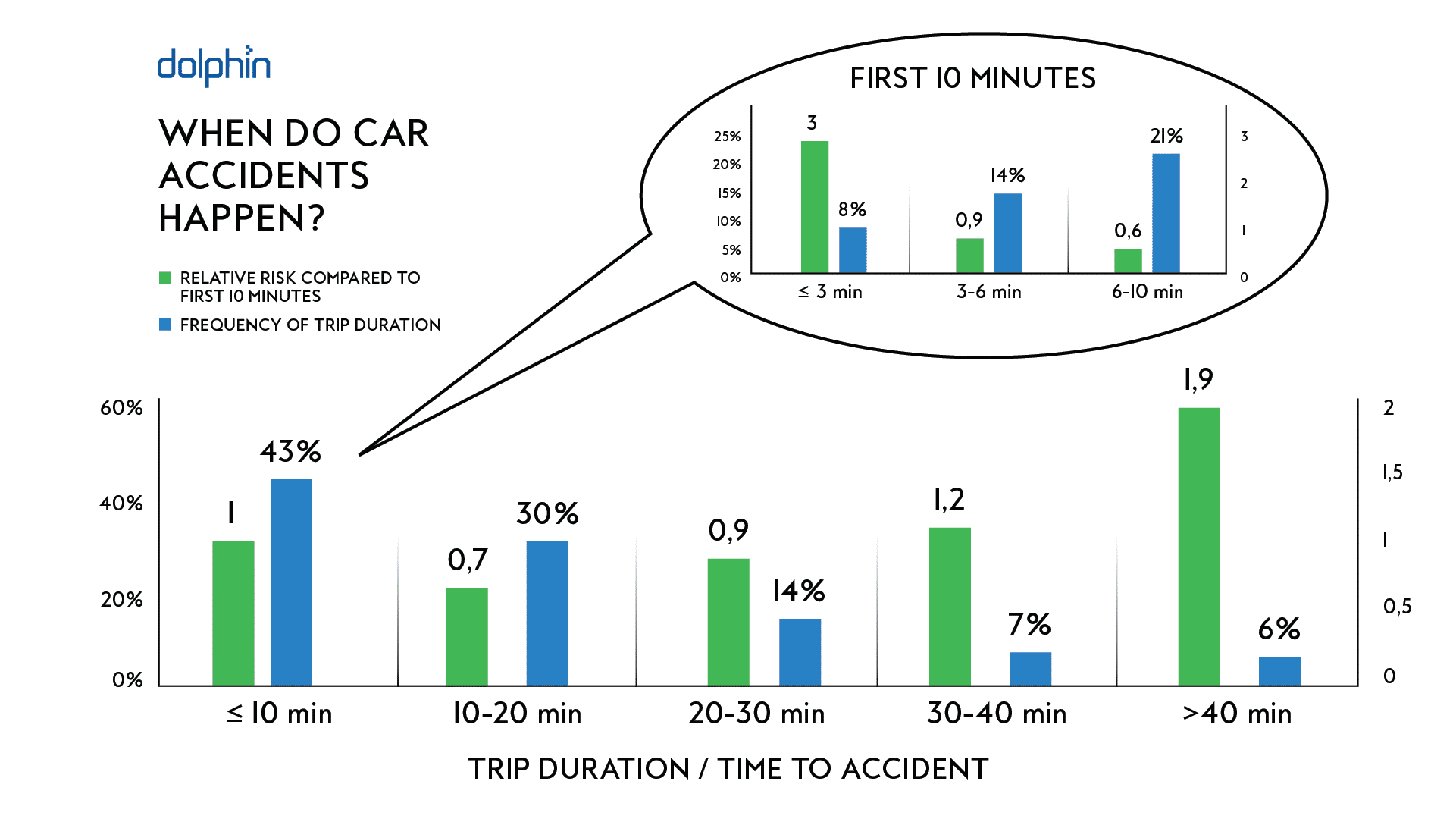

Ein Viertel aller Autounfälle ereignet sich innerhalb der ersten drei Minuten einer Fahrt.

Diese Erkenntnis ist nicht nur statistisch interessant. Sie verändert grundlegend, wie Risiko verstanden, verhindert und gesteuert werden sollte.

Bei Dolphin Technologies haben wir das Fahrverhalten von Zehntausenden von Fahrerinnen und Fahrern über Millionen von Fahrten hinweg analysiert, verknüpft mit verifizierten Unfallereignissen statt mit Proxywerten oder simulierten Vorfällen. Das Ergebnis ist eindeutig: Risiko ist hochgradig situativ – und gerade der Beginn einer Fahrt ist eine der am meisten unterschätzten Gefahrenzonen.

Warum die ersten Minuten so riskant sind

Auf den ersten Blick wirkt der Beginn einer Fahrt harmlos. Fahrerinnen und Fahrer kennen die Strecke, die Geschwindigkeiten sind oft niedriger und die Distanzen kurz. Doch die Daten zeigen durchgängig das Gegenteil.

Mehrere Faktoren führen zusammen dazu, dass die ersten Minuten überproportional gefährlich sind:

- Übermäßiges Selbstvertrauen in Wohnortnähe: Vertraute Umgebung senkt das wahrgenommene Risiko und führt zu geringerer Aufmerksamkeit.

- Unvollständige mentale Fokussierung: Fahrerinnen und Fahrer sind häufig noch abgelenkt – sie stellen Musik, Navigation oder Nachrichten ein oder führen Gespräche.

- Kurze Fahrten ≠ geringes Risiko: Kurze Wege werden häufig unterschätzt, obwohl die Unfallwahrscheinlichkeit hoch ist.

- Kontextwechsel: Fahrerinnen und Fahrer wechseln aus Alltagsaktivitäten in den Verkehr, ohne einen klaren kognitiven Reset.

Das erklärt, warum traditionelle Modelle – aufgebaut rund um jährliche Fahrleistung, Demografie oder Fahrzeugtyp – einen kritischen Teil des Risikobildes übersehen.

Vom Durchschnitt zu den Momenten, die zählen

Klassische Underwriting-Modelle sind ausgezeichnet darin, durchschnittliches Risiko zu beschreiben. Doch Unfälle passieren selten in durchschnittlichen Situationen.

Sie häufen sich in bestimmten Momenten und Kontexten, zum Beispiel:

- Die ersten Minuten einer Fahrt

- Fahren unter Stress oder Zeitdruck

- Bestimmte Straßentypen (Stadt- und Landstraßen vs. Autobahnen)

- Lange Fahrten und Müdigkeitsspitzen

Telematik ermöglicht es Versicherern, über statische Annahmen hinauszugehen und zu verstehen, wann Risiko tatsächlich eintritt.

Hier wird ein moderner, verhaltens- und expositionsbasierter Ansatz essenziell.

Exposition ist genauso wichtig wie Verhalten

Fahrverhalten (Geschwindigkeitsübertretungen, starkes Bremsen, Ablenkung) ist nur ein Teil der Geschichte. Ebenso wichtig ist die Exposition gegenüber Risiko – wie, wann und wo ein Fahrzeug genutzt wird.

Zum Beispiel:

- Kurze Fahrten haben eine deutlich höhere Unfallwahrscheinlichkeit

- Stadt- und Landstraßen sind wesentlich riskanter als Autobahnen

- Lange Fahrten erhöhen das müdigkeitsspezifische Risiko drastisch

Diese Faktoren sind in traditionellen Preismodellen unsichtbar, korrelieren jedoch stark mit der Schadenhäufigkeit.

Das Verständnis der Exposition verwandelt rohe Telematikdaten in umsetzbare Risikointelligenz.

Erkenntnisse in Prävention verwandeln

Zu wissen, dass die ersten Minuten einer Fahrt ein hohes Risiko bergen, ist nur dann wertvoll, wenn es zu Maßnahmen führt.

Moderne Telematik ermöglicht Versicherern:

- Kontextbezogene Warnungen vorzubereiten – vor oder nach einer Fahrt, niemals während der Fahrt

- Coaching und Kommunikation an risikoreiche Momente anzupassen

- Fahrerinnen und Fahrer aufzuklären über versteckte Risiken wie kurze Fahrten

- Sichere Entscheidungen zu unterstützen, bevor das Risiko eskaliert

Anstatt erst nach einem Unfall zu reagieren, können Versicherer zu proaktiven Risikopartnern in der alltäglichen Mobilität werden.

Eine intelligentere Ebene für Underwriting und Prävention

Bei Dolphin Technologies fließen diese Erkenntnisse direkt in Lösungen wie MOVE Score ein, die aktuariellen Modellen reale Nutzungs- und Verhaltensdaten hinzufügt.

Anstatt die bestehende Preislogik zu ersetzen, bietet dieser Ansatz:

- Eine dynamische Sicht auf Exposition und Verhalten

- Die Identifikation guter Risiken in traditionell risikoreichen Segmenten

- Die Aufdeckung versteckter Risiken in scheinbar risikoarmen Portfolios

- Strikten Datenschutz nach dem Prinzip Privacy by Design

Das Ergebnis ist nicht nur bessere Bepreisung – sondern bessere Prävention.

Kfz-Risiko neu denken

Risiko ist über eine Fahrt nicht gleichmäßig verteilt – und die ersten Minuten sind wichtiger, als die meisten Modelle annehmen.

Indem der Fokus darauf liegt, wann Unfälle passieren und nicht nur, wer versichert ist, erschließen Versicherer ein neues Niveau an Präzision, Fairness und Wirkung.

Telematik macht diesen Wandel möglich. Daten machen ihn messbar. Und Prävention macht ihn wertvoll – für Versicherer, Fahrerinnen und Fahrer sowie die Gesellschaft.